Του Θεόδωρου Μαριόλη

Αναπληρωτή Καθηγητή Πολιτικής Οικονομίας,

Τμήμα Δημόσιας Διοίκησης, Πάντειο Πανεπιστήμιο

1. Εισαγωγή

Στα ακόλουθα συνοψίζονται εκτιμήσεις και προτάσεις του Ινστιτούτου

Δημήτρης Μπάτσης (Ι.Δ.Μ.) για την ελληνική οικονομία. Καταρχάς,

εντοπίζονται τα αδιέξοδα της έως σήμερα ασκούμενης, «μνημονιακής»

πολιτικής. Εν συνεχεία, αναλύεται το κομβικό ζήτημα της ενεργού ζητήσεως

και, κατά προέκταση, η έξοδος από την ευρωζώνη ως τακτική τόνωσης της

ενεργού ζητήσεως και, γενικότερα, αντιστροφής πορείας. Τέλος,

επιχειρείται προϋπολογισμός ορισμένων εκ των βασικών ζητημάτων, τα οποία

τίθενται στην περίπτωση που επιλεγεί αυτή η τακτική.

Η ύφεση της ελληνικής οικονομίας και η επακόλουθη εκτίναξη της

ανεργίας είναι, με διεθνή μέτρα και σταθμά, πρωτοφανείς: Κατά την

περίοδο 2008-2013 ο «απλοποιημένος δείκτης μιζέριας» του A. Okun

(δηλαδή, το ευθύ άθροισμα των ποσοστών ανεργίας και πληθωρισμού) ανήλθε

από το 10% στο 26%, ήτοι αυξήθηκε κατά 160%. Θα πρέπει, ωστόσο, να

τονιστεί ότι, κατά την άποψή μας, εντός του ευρωζωνικού «κλωβού

υπότασης», στον οποίο βρίσκεται η ελληνική οικονομία, δεν υπάρχουν

περιθώρια για την άσκηση ενός ουσιαστικά διαφοροποιημένου μείγματος

πολιτικής.

Οι υπολογισμοί μας δείχνουν ότι, για να αρχίσει να μειώνεται η

ανεργία, απαιτούνται ετήσιοι ρυθμοί αύξησης του ΑΕΠ της τάξης του

2-2.5%, ενώ για να συμπιεστεί η ανεργία στο 10%, εντός περιόδου 5 ετών,

απαιτούνται ρυθμοί ανάπτυξης της τάξης του 5.4% και δημιουργία 181.000

θέσεων εργασίας ανά έτος. Τα δεδομένα του παρόντος κάθε άλλο παρά

καθιστούν πιθανή μία τέτοια εξέλιξη.

Τα αδιέξοδα, στα οποία έχει οδηγήσει η έως τώρα ασκούμενη πολιτική, δύνανται να αποδοθούν ως εξής (Στοιχεία ΕΛΣΤΑΤ):Εσωτερική υποτίμηση

Ενώ ο ένας από τους δύο κεντρικούς άξονες αυτής της πολιτικής είναι η

εσωτερική υποτίμηση (ο άλλος είναι η δημοσιονομική συστολή, στην οποία

θα επανέλθουμε), η πορεία της ισοτιμίας του ευρώ καθορίζεται από την ΕΚΤ

και τη διεθνή αγορά. H ελληνική κυβέρνηση δεν διαθέτει κάποιο σχετικό

εργαλείο ρύθμισης. Έτσι, σε κάθε ανατίμηση του ευρώ, η εσωτερική

υποτίμηση εξανεμίζεται, και μαζί εξανεμίζεται η καταβληθείσα προσπάθεια.

Τα στοιχεία δείχνουν ότι η εσωτερική υποτίμηση έχει μηδαμινές

επιπτώσεις στη βελτίωση της διεθνούς ανταγωνιστικότητας. Η παρατηρούμενη

μείωση του ελλείμματος του εμπορικού ισοζυγίου είναι «εικονική», υπό

την έννοια ότι οφείλεται στη – λόγω ύφεσης – σημαντική μείωση των

εισαγωγών. Ειδικότερα, κατά το διάστημα 2010-2012 και σε σταθερές τιμές

έτους 2005, οι εισαγωγές μειώθηκαν κατά 20.1%, ενώ οι εξαγωγές δεν

αυξήθηκαν: μειώθηκαν κατά 2.1%. Τέλος, κατά το έτος 2013 σημειώθηκε

μείωση των εξαγωγών και σε τρέχουσες τιμές.

Η καθαρή εθνική αποταμίευση παραμένει ισχυρά αρνητική: Μείον 23 δισ.

ευρώ το 2009, μείον 25 δισ. το 2010, μείον 30 δισ. το 2011, μείον 26

δισ. το 2012. Οι καθαρές επενδύσεις ακολουθούν αντίστοιχη πορεία: 10

δισ. το 2009, 3.3 δισ. το 2010, μείον 5.2. δισ. το 2011, μείον 15.9

δισ. το 2012. Χωρίς υψηλά θετική καθαρή εθνική αποταμίευση δεν δύνανται

να βελτιωθούν τα δημόσια οικονομικά ούτε να υπάρξει ανάπτυξη, εκτός εάν

βασίζεται στον δανεισμό. Αυτό διδάσκει η οικονομική επιστήμη. Διδάσκει,

όμως, και ότι, στις συνθήκες που βρίσκεται η ελληνική οικονομία, αύξηση

της εθνικής αποταμίευσης μπορεί να επιτευχθεί μόνον με βελτίωση του

ισοζυγίου τρεχουσών συναλλαγών, η οποία προϋποθέτει, με τη σειρά της,

εξωτερική υποτίμηση.

Το έλλειμμα, από 36 δισ. το 2009 μειώθηκε στα 17 δισ. το 2012. Αυτή η μείωση οφείλεται, κυρίως, σε: (α) μείωση επενδύσεων (από 7.2 δισ. το

2009 σε 3.5 δισ. το 2012), και (β) μείωση, γενικά, δαπανών (από 124 δισ.

το 2009 σε 104 δισ. το 2012), παρά σε αύξηση των εσόδων (από 89 δισ. το

2009 σε 86 δισ. το 2012). Ταυτοχρόνως, το χρέος της γενικής κυβέρνησης

αυξήθηκε από 300 δισ. το 2009 (ή 130% του ΑΕΠ) σε 355 δισ. το 2011 (ή

170% του ΑΕΠ). Με το PSI μειώθηκε στα 304 δισ. το 2012 (ή 157% του ΑΕΠ),

ενώ σήμερα θεωρείται ότι βρίσκεται, εκ νέου, σε επίπεδα άνω του 170%.

3. Το Κομβικό Ζήτημα της Ενεργού Ζητήσεως

Κάθε εθνική οικονομία αποτελείται από τρεις τομείς, τον Ιδιωτικό, τον

Δημόσιο και τον Εξωτερικό τομέα. Όταν βρίσκεται σε βαθειά ύφεση, πρέπει

ένας, τουλάχιστον, τομέας να λειτουργήσει ως «ατμομηχανή», δηλαδή να

καθοδηγήσει την τόνωση της ενεργού ζητήσεως. Αυτή ήταν η κεντρική ιδέα

των M. Kalecki και J. M. Keynes, στη Μεγάλη Κρίση του 1930, και είναι,

καταρχήν, βάσιμη. Στην Ελλάδα, ο Ιδιωτικός τομέας είναι σε δεινή θέση,

ενώ αποστραγγίζεται με φόρους. Ο Δημόσιος τομέας είναι φορτωμένος με

χρέη, ενώ αποδιαρθρώνεται περαιτέρω μέσω της ασκούμενης συσταλτικής

πολιτικής. Επίσης, η κυβέρνηση δεν διαθέτει, λόγω των περιορισμών του

Μάαστριχτ, κάποιο εργαλείο αντι-κυκλικής πολιτικής. Τέλος, ο Εξωτερικός

τομέας αδυνατεί να συμβάλλει, γιατί (α) χρησιμοποιεί το ευρώ, δηλαδή

νόμισμα «σκληρότερο» και από το δολάριο, και (β) ανταγωνίζεται πολύ πιο

τεχνολογικά προηγμένες ευρωζωνικές οικονομίες επί τη βάσει

οιονεί-απολύτων (και όχι συγκριτικών, όπως λέγεται) πλεονεκτημάτων

κόστους.

Δεδομένων όλων αυτών, η έξοδος από την ευρωζώνη εμφανίζεται ως

τακτική απεγκλωβισμού από τη φάση της – χωρίς προϋπολογισμένο κάτω

φράγμα – υφεσιακής προσαρμογής της ελληνικής οικονομίας. Σε αυτή την

περίπτωση απαιτείται: Εισαγωγή νέου νομίσματος σε ισοτιμία 1:1 (για να

αποφευχθεί το «κόστος τιμοκαταλόγου»), και, αφού ολοκληρωθεί η εισαγωγή,

υποτίμηση. Επιβολή φραγμών στις διεθνείς κινήσεις χρηματικών κεφαλαίων,

και ιδίως στις – λεγόμενες – κερδοσκοπικές. Ουσιαστική ανάκτηση των

εργαλείων νομισματικής, δημοσιονομικής, εμπορικής και εισοδηματικής

πολιτικής. Αυτές οι διορθώσεις στρέφουν, από τη μία πλευρά, τη διεθνή

ζήτηση προς τα ημεδαπά εμπορεύματα και αυξάνουν, από την άλλη πλευρά,

την εσωτερική ζήτηση για αυτά τα εμπορεύματα. Έτσι, αυξάνεται η

αποταμίευση και το σύστημα τίθεται σε τροχιά αυτόκεντρης και

ανατροφοδοτούμενης μεγέθυνσης. Παραλλήλως, οι φραγμοί στις κινήσεις

κεφαλαίων συμβάλλουν, πρώτον, στη διατήρηση της αξίας του νέου

νομίσματος και, δεύτερον, στην εθνική ανεξαρτησία και στον αναπτυξιακό

χαρακτήρα της νομισματικής πολιτικής.

Ορισμένα από τα ζητήματα που ενέχονται στην τακτική της εισαγωγής νέου νομίσματος έχουν ως εξής:

5.1. Υποτίμηση και πληθωρισμός

Σύμφωνα με εκτιμήσεις του Ι.Δ.Μ., οι οποίες βασίζονται σε ένα

δυναμικό τιμιακό υπόδειγμα εισροών-εκροών, η ελαστικότητα του

πληθωρισμού κόστους ως προς την ονομαστική υποτίμηση του νομίσματος

είναι το πολύ 0.2. Αυτό συνεπάγεται ότι μία ονομαστική υποτίμηση εύρους

30%-50% θα προκαλέσει πληθωρισμό 6%-10%, για το πρώτο έτος (4%-6%, για

το δεύτερο). Μία υποτίμηση αυτού του εύρους βελτιώνει τη μέση διεθνή

ανταγωνιστικότητα της ελληνικής οικονομίας κατά 23%-37%, και, άρα,

αυξάνει σημαντικά τις εξαγωγές και μειώνει τις εισαγωγές. Ειδικότερα, με

υποτίμηση 50%, η βελτίωση της διεθνούς ανταγωνιστικότητας ανέρχεται σε

43% στους τομείς της Γεωργίας-Δασοκομίας-Αλιείας, 38% στα

Μεταλλεία-Λατομεία-Αργό Πετρέλαιο, 31% στη Βιομηχανία, και 40% στις

Υπηρεσίες. Τέλος, το «αποτέλεσμα όγκου», αυτό καθαυτό, είναι: μείωση των

εισαγωγών κατά 33% με 34% , και αύξηση των εξαγωγών κατά 22% με 26%.

Σημειώνεται ότι όλες αυτές οι εκτιμήσεις έχουν πραγματοποιηθεί σε

όρους του μάλλον δυσμενέστερου σεναρίου, όσον αφορά την εξέλιξη του

πληθωρισμού, υπό την έννοια ότι προϋποθέτουν: (α) τιμαριθμική

αναπροσαρμογή μισθών, (β) αμετάβλητους φορολογικούς συντελεστές επί της

παραγωγής, (γ) αμετάβλητες τιμές εισαγωγών σε ξένο νόμισμα, και (δ) μη

υποκατάσταση εισαγωγών.

Συνδυάζοντας τις προαναφερθείσες εκτιμήσεις με το Υπόδειγμα του

Thirlwall, εξάγεται ότι, ακόμα και εάν παύσουν οι «δόσεις» προς την

Ελλάδα (περιλαμβανομένων των «ευρωπαϊκών κονδυλίων»), αλλά σταματήσει,

ταυτοχρόνως, και η τελευταία την πληρωμή τόκων προς τους δανειστές της,

τότε μία υποτίμηση κατά 30% ή 50% δεν είναι ασύμβατη με την αύξηση του

ΑΕΠ κατά 4% ή 7%, αντιστοίχως. Συνεπώς, μία καλώς οργανωμένη υποτίμηση

δύναται να αποτελέσει συνθήκη αντιστροφής πορείας.

Η ενδεχόμενη ερώτηση: «Γιατί υποτίμηση και όχι ανατίμηση, μετά την

έξοδο από το ευρώ;», δεν είναι τόσο αφελής όσο, ίσως, φαίνεται. Η

απάντηση είναι ότι πρέπει να τονωθεί η ενεργός ζήτηση, και αυτή η τόνωση

είναι καλύτερα να μην γίνει – πρωτίστως – μέσω δημοσίων δαπανών, έως

ότου ανασυγκροτηθεί ο Ιδιωτικός τομέας, έως ότου, δηλαδή, διευρυνθεί η

παραγωγική βάση του. Επίσης, οι υπολογισμοί μας δείχνουν ότι, εάν δεν

γίνει υποτίμηση, τότε θα σημειωθεί, αναπόφευκτα, ύφεση. Συνεπώς, πρέπει

να γίνει υποτίμηση, όχι γιατί είναι επιθυμητή, αλλά λόγω της κατάστασης

στην οποία έχει περιέλθει η ελληνική οικονομία, ως συνέπεια (και) της

πολιτικής που έχει εφαρμοστεί, από την εποχή της Συνθήκης του Μάαστριχτ

(«σκληρή δραχμή», απελευθέρωση του χρηματοπιστωτικού και του εξωτερικού

τομέα, κατάργηση εκδοτικού προνομίου) έως σήμερα.

Η άποψη ότι η εισαγωγή νέου νομίσματος θα προκαλέσει «υπερπληθωρισμό»

είναι διαδεδομένη. Για να συμβεί αυτό πρέπει, ωστόσο, να πληρούνται οι

ακόλουθοι όροι: (α) το σύστημα να βρίσκεται σε καθεστώς πλήρους

απασχολήσεως και (β) να αυξάνεται συνεχώς η ενεργός ζήτηση ή/και (γ) να

χειροτερεύουν συστηματικά οι συνθήκες της προσφοράς (π.χ. να αυξάνονται

οι τιμές των πρώτων υλών). Σημαντικότερος είναι ο πρώτος. Όμως, η

ελληνική οικονομία βρίσκεται αρκετά μακρυά από το καθεστώς πλήρους

απασχολήσεως: Η επίσημη ανεργία είναι περί το 28% και εκτιμάται (από

διεθνή ερευνητικά κέντρα) ότι η υποαπασχόληση του παραγωγικού δυναμικού

είναι περί το 33%. Αυτό σημαίνει ότι, με τόνωση της ενεργού ζητήσεως,

υπάρχουν περιθώρια για μία σημαντική αύξηση του ΑΕΠ, ακόμα και χωρίς τη

διενέργεια νέων επενδύσεων. Έτσι, όταν «κοπεί χρήμα» για την τόνωση της

ενεργού ζητήσεως και για τη χρηματοδότηση τμήματος των δημοσιονομικών

ελλειμμάτων, οι επιπτώσεις στον πληθωρισμό δεν αναμένεται να είναι

ισχυρές. Ειδικότερα, δεδομένου ότι, σύμφωνα με εκτιμήσεις ορισμένων

μελετητών, η ελαστικότητα της ζητήσεως χρήματος ως προς το εισόδημα

είναι της τάξης του 0.6-0.7, και δεδομένου ότι, σύμφωνα με ό,τι

προαναφέρθηκε, σε μία ονομαστική υποτίμηση κατά 50% αντιστοιχούν

πληθωρισμός της τάξης του 10% και αύξηση του ΑΕΠ κατά 7%, έπεται ότι ως

άνω όριο της αύξησης της ποσότητας χρήματος δύναται να θεωρείται το

14%-15% (ή αύξηση της νομισματικής βάσης περί τα 11 δισ. ευρώ). Τέλος,

πρέπει να σημειωθεί ότι, με πληθωρισμό 10%, αύξηση του ΑΕΠ κατά 7%, και

μέσο ετήσιο ονομαστικό επιτόκιο εξυπηρέτησης του δημοσίου χρέους 5%, 10%

ή 12% (ενδεικτικά), η συνεχής μείωση του ποσοστού του δημοσίου χρέους

στο ΑΕΠ, από το 170% στο 100% (ενδεικτικά), είναι συμβατή, όπως

εκτιμούμε, με πρωτογενές έλλειμμα της τάξης του 10.8%, 6.5% ή 4.8% του

ΑΕΠ, αντιστοίχως, αλλά δύναται να λάβει χώρα εντός χρονικού διαστήματος

όχι μικρότερου των 35 ετών (με ονομαστικό επιτόκιο άνω του 17.7% το

δημόσιο χρέος καθίσταται «μη διατηρήσιμο»). Αυτοί οι αριθμοί υποδηλώνουν

ότι το εγχείρημα σημαντικής και ταχείας αποκλιμάκωσης του δημοσίου

χρέους δεν θα είναι εύκολη υπόθεση: Ακόμα και αν συνυπολογιστεί ένα

ποσοστό νομισματικής χρηματοδότησης, πρέπει, από την άλλη πλευρά, να

ληφθεί υπόψη ότι το μεγαλύτερο μέρος του δημοσίου χρέους είναι εξωτερικό

χρέος, ενώ η «Καθαρή Διεθνής Επενδυτική Θέση» βρίσκεται στο μείον 119%

του ΑΕΠ (2013). Κατά συνέπεια απαιτείται αναδιαπραγμάτευση των χρεών.

Πρόσφατη μελέτη του Ι.Δ.Μ (Ιανουάριος 2014) εκτίμησε 3969

σραφφαϊανούς (P. Sraffa) εμπορευματικούς πολλαπλασιαστές για την

ελληνική οικονομία. Αυτοί οι πολλαπλασιαστές δηλώνουν τις μεταβολές στη

χρηματική αξία του καθαρού προϊόντος που επέρχονται από μία υποθετική

αύξηση της αυτόνομης ζητήσεως κάθε ενός από τα παραγόμενα εμπορεύματα

του συστήματος κατά 1 μονάδα (1 εκατ. ευρώ). Σύμφωνα με τα ευρήματα της

μελέτης, στα οποία συμπεριλαμβάνονται εκτιμήσεις πολλαπλασιαστών επί της

απασχόλησης και των εισαγωγών, μία βραχυχρόνια κλαδική πολιτική

βιώσιμης (από άποψη δημόσιου προϋπολογισμού και εμπορικού ισοζυγίου)

και, ταυτοχρόνως, αναπτυξιακής διαχείρισης της ενεργού ζητήσεως πρέπει

να διαρθρωθεί ως εξής:[1]

1. Αύξηση της κρατικής κατανάλωσης για τα εμπορεύματα:- Υπηρεσίες επιστημονικής έρευνας και ανάπτυξης.

- Υπηρεσίες δημόσιας διοίκησης και άμυνας, υπηρεσίες υποχρεωτικής κοινωνικής ασφάλισης.

- Υπηρεσίες εκπαίδευσης.

- Υπηρεσίες ανθρώπινης υγείας.

- Υπηρεσίες κοινωνικής μέριμνας.

- Υπηρεσίες επισκευής και εγκατάστασης μηχανημάτων και εξοπλισμού.

- Υπηρεσίες δημιουργικές, τέχνης και διασκέδασης, υπηρεσίες βιβλιοθηκών, αρχειοφυλακείων, μουσείων και άλλων πολιτιστικών υπηρεσιών, υπηρεσίες τυχερών παιχνιδιών και στοιχημάτων.

- Αθλητικές υπηρεσίες και υπηρεσίες διασκέδασης και ψυχαγωγίας.

- Υπηρεσίες χονδρικού και λιανικού εμπορίου και υπηρεσίες επισκευής μηχανοκίνητων οχημάτων και μοτοσυκλετών.

- Υπηρεσίες χονδρικού εμπορίου εκτός των μηχανοκίνητων οχημάτων και μοτοσυκλετών.

- Υπηρεσίες λιανικού εμπορίου εκτός των μηχανοκίνητων οχημάτων και μοτοσυκλετών.

- Υπηρεσίες παραγωγής κινηματογραφικών ταινιών, βίντεο, τηλεοπτικών προγραμμάτων, ηχογραφήσεων, μουσικών εκδόσεων, προγραμματισμού και τηλεοπτικών εκπομπών.

- Υπηρεσίες προγραμματισμού ηλεκτρονικών υπολογιστών, παροχής συμβουλών και άλλων συναφών δραστηριοτήτων, και υπηρεσίες πληροφοριών.

- Προϊόντα δασοκομίας, υλοτομίας.

- Προϊόντα αλιείας και υδατοκαλλιέργειας.

- Βασικά μέταλλα.

- Υπηρεσίες πλωτών μεταφορών.

- Υπηρεσίες επιστημονικής έρευνας και ανάπτυξης.

- Ηλεκτρονικοί υπολογιστές, ηλεκτρονικά και οπτικά προϊόντα.

Όπως παρατηρείται, τα περισσότερα από τα εμπορεύματα, στα οποία

απαιτείται αύξηση της εξωτερικής ζητήσεως, αφορούν στον τομέα των

Υπηρεσιών, και, όπως έχει ήδη αναφερθεί, η εξωτερική υποτίμηση αυξάνει

τη διεθνή ανταγωνιστικότητα αυτού του τομέα περισσότερο από ό,τι τη μέση

ανταγωνιστικότητα του συστήματος (40% έναντι 37%). Επίσης, τα

εμπορεύματα στα οποία απαιτείται αύξηση της εσωτερικής ζητήσεως είναι,

σε αισθητά μεγάλο βαθμό, αυτά που σχετίζονται με τον δημόσιο τομέα.

Έπεται, λοιπόν, αντιστοίχως, ότι, πρώτον, η εξωτερική υποτίμηση θα

υποβοηθήσει σημαντικά αυτήν την πολιτική τόνωσης της ζητήσεως, εν

αντιθέσει με ό,τι διαπιστώνεται να ισχύει για την έως τώρα ασκούμενη

πολιτική εσωτερικής υποτίμησης, και, δεύτερον, η ασκούμενη πολιτική

γενικής (μη επιλεκτικής) δημοσιονομικής συστολής έχει ιδιαίτερα

υφεσιακές επιπτώσεις. Από την άλλη πλευρά, είναι πολύ σημαντικό ότι η

προτεινόμενη πολιτική διαχείρισης της ενεργού ζητήσεως δεν δύναται να

βασιστεί παρά σε λίγα μόνον βιομηχανικά εμπορεύματα, ακριβώς επειδή ο

τομέας της Βιομηχανίας στην Ελλάδα αποδεικνύεται ιδιαιτέρως εξαρτημένος

από εισαγόμενες εισροές. Αυτό το γεγονός αντανακλάται τόσο στην –

προαναφερθείσα – εκτιμώμενη σχετικά χαμηλή αύξηση της διεθνούς

ανταγωνιστικότητάς του (31%), συνεπεία εξωτερικής υποτίμησης, όσο και

στο εκτιμώμενο ύψος του μέσου πολλαπλασιαστή του: Ενώ ο μέσος

πολλαπλασιαστής (α) του όλου συστήματος είναι της τάξης του 1.03, (β)

των κατεξοχήν εμπορευμάτων του δημοσίου τομέα είναι 1.55, και (γ) των

εμπορευμάτων του τομέα των Υπηρεσιών είναι 1.22, ο μέσος πολλαπλασιαστής

των εμπορευμάτων του τομέα της Βιομηχανίας είναι μόλις 0.74. Συνεπώς, η

μακροπρόθεσμη αναπτυξιακή προοπτική της ελληνικής οικονομίας πρέπει να

κριθεί ως περιορισμένη και απαιτείται, λοιπόν, μεταβολή της διακλαδικής

δομής της.

Βάσει του «Νόμου των 45μοιρών των Thirlwall-Krugman», εκτιμούμε ότι,

χωρίς εξωτερικό δανεισμό και χωρίς διολίσθηση νομίσματος, η ελληνική

οικονομία δεν μπορεί να «τρέξει» παρά κάτω από το 60% του μέσου ρυθμού

ανάπτυξης των εμπορικών της εταίρων. Αυτό ανάγεται στη διακλαδική δομή

της, η οποία συνεπάγεται την παραγωγή – κυρίως – εμπορευμάτων με χαμηλή

«εισοδηματική ελαστικότητα ζήτησης». Εντός δε της ευρωζώνης τα πράγματα

θα βαίνουν, αναπόφευκτα, προς το χειρότερο, δεδομένου ότι αποσαθρώνεται η

ημεδαπή παραγωγική βάση. Και δεν αποτελεί τύχημα ότι, σύμφωνα με μελέτη

της ΤτΕ (2010), μετά την εισαγωγή του ευρώ σημειώθηκε εκτεταμένη

μεταστροφή της εγχώριας παραγωγής στα μη διεθνώς εμπορεύσιμα

εμπορεύματα. Άρα, η ανασύνθεση της παραγωγής, δίνοντας προτεραιότητα

στην ανάπτυξη του τομέα που παράγει μέσα παραγωγής, και αντίστοιχες

παραγωγικές υπηρεσίες, οφείλει να είναι στρατηγικός στόχος, ο οποίος

εξυπηρετεί και την επαύξηση της ικανότητας (ή, αλλιώς, του δυναμικού)

του συστήματος για αποταμιεύσεις-επενδύσεις. Αυτή η ανασύνθεση

επιτυγχάνεται (α) με την επανεπένδυση ενός βαθμιαία αυξανόμενου τμήματος

του καθαρού προϊόντος του τομέα μέσων παραγωγής στον εαυτό του (άμεση

μέθοδος), ή/και (β) με την απόκτηση των απαιτούμενων επιπρόσθετων μέσων

παραγωγής μέσω διεθνών ανταλλαγών (έμμεση μέθοδος). Η εφαρμογή της κατά

σειρά δεύτερης μεθόδου εδράζεται, καταρχάς, στην πολιτική αύξησης της

εξωτερικής ζητήσεως για εκείνα τα εμπορεύματα, τα οποία προσδιορίστηκαν

στο πλαίσιο της εδώ προτεινόμενης κλαδικής πολιτικής.

Η έξοδος από την ευρωζώνη πρέπει να βασιστεί σε Μεσοχρόνιο (της τάξης

των 2 ετών) και Μακροχρόνιο (της τάξης των 5 ετών) Πρόγραμμα. Το

Μακροχρόνιο σκέλος του αφορά στον στρατηγικό στόχο της προαναφερθείσας

δομικής μεταβολής. Στο Μεσοχρόνιο σκέλος αντιστοιχούν, καταρχήν, τα

εξής:

- Παύση Πληρωμών-Αναδιαπραγμάτευση χρεών.

- Συγκρότηση μηχανισμού έλεγχου της εξέλιξης των τιμών («Παρατηρητήριο Τιμών»), και πρωτίστως της διάχυσης του πληθωριστικού «κύματος» της υποτίμησης, σε συμφωνία με αυτήν που επιβάλλεται από τις τεχνικές συνθήκες παραγωγής και την ασκούμενη εισοδηματική πολιτική.

- Κλαδική πολιτική διαχείρισης της ενεργού ζητήσεως.

- Καταγραφή και έναρξη αξιοποίησης του ορυκτού πλούτου. Επτά δεκαετίες μετά τον 2ο Παγκόσμιο Πόλεμο, ο ορυκτός πλούτος της χώρας παραμένει, σύμφωνα με δημοσιεύματα ειδικών, άγνωστος στις εθνικές αρχές.

- Ολοκλήρωση του σχεδιασμού δομικής μεταβολής.

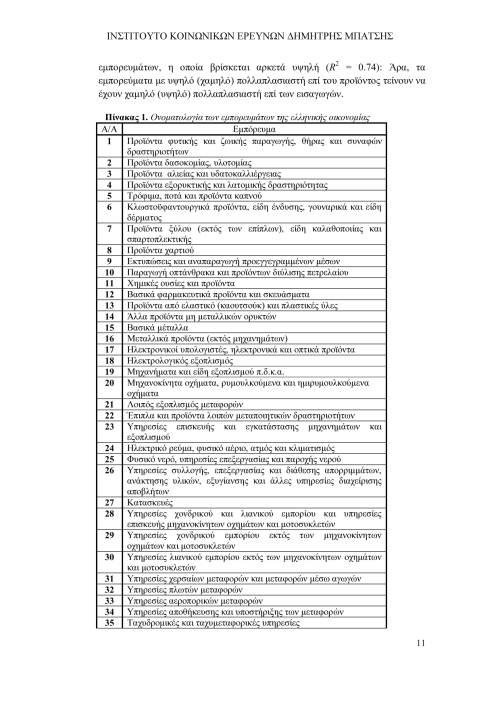

- Στον Πίνακα 1 δίνεται η ονοματολογία των 63 εμπορευμάτων του Πίνακα Προσφοράς-Χρήσεων (SUT) της ελληνικής οικονομίας. Πρωτογενούς παραγωγής είναι τα εμπορεύματα 1 έως και 3. Βιομηχανικά είναι τα εμπορεύματα 4 έως και 27: (i) το εμπόρευμα 4 αντιστοιχεί στα «Ορυχεία και Λατομεία», (ii) τα εμπορεύματα 5 έως και 23 ανήκουν στην «Μεταποίηση», (iii) το εμπόρευμα 24 στην «Ενέργεια», (iv) τα εμπορεύματα 25 και 26 στην «Παροχή Νερού και Διαχείριση Αποβλήτων», και (v) το εμπόρευμα 27 στις «Κατασκευές». Τέλος, τα εμπορεύματα 28 έως και 63 αφορούν σε «Υπηρεσίες», ενώ τα εμπορεύματα 54 έως και 57 είναι κατεξοχήν εμπορεύματα του δημοσίου τομέα.

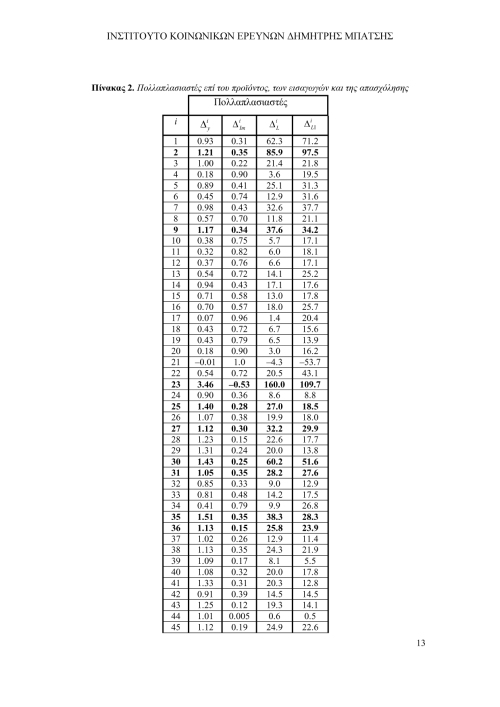

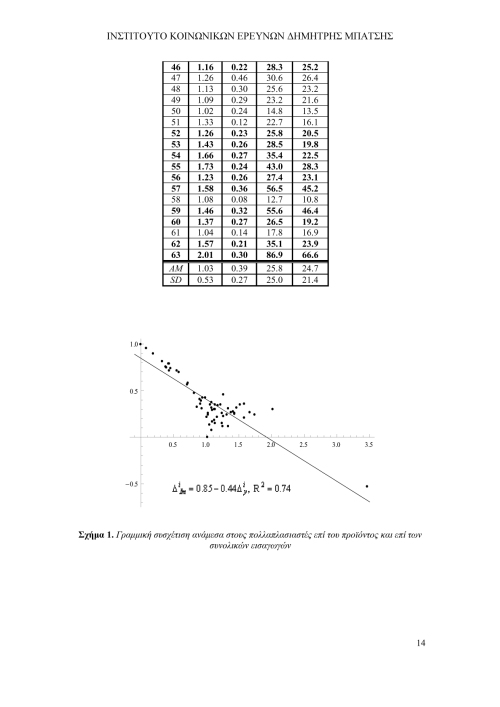

- Στον Πίνακα 2 εκτίθεται οι πολλαπλασιαστές επί του προϊόντος (), των εισαγωγών (), της συνολικής (άμεσης και έμμεσης) απασχόλησης (), και της άμεσης απασχόλησης () για το εμπόρευμα i = 1, 2, …, 63, και για την περίπτωση όπου το σύνολο των μισθών καταναλώνεται και το σύνολο των κερδών αποταμιεύεται (η πραγματοποιηθείσα ανάλυση ευαισθησίας έδειξε ότι αυτή η περίπτωση είναι επαρκώς αντιπροσωπευτική). Στις δύο τελευταίες σειρές του Πίνακα αναγράφονται οι μέσες τιμές (AM) και οι τυπικές αποκλίσεις (SD) των πολλαπλασιαστών. Όπως διαπιστώνεται, υπάρχουν είκοσι «εμπορεύματα-κλειδιά», δηλαδή εμπορεύματα τα οποία εμφανίζουν, ταυτοχρόνως, «υψηλό» , «χαμηλό» και «υψηλό» .[2] Είναι τα εμπορεύματα: 2, 9, 23, 25, 27, 30, 31, 35, 36, 46, 52, 53, 54, 55, 56, 57, 59, 60, 62 και 63 (δηλώνονται με έντονους χαρακτήρες στον Πίνακα). Ένα από αυτά είναι πρωτογενούς παραγωγής (το εμπόρευμα 2), τέσσερα είναι βιομηχανικά (δύο μεταποίησης (τα εμπορεύματα 9 και 23), ένα επεξεργασίας και παροχής νερού (το εμπόρευμα 25) και ένα κατασκευές (το εμπόρευμα 27)), και τα υπόλοιπα δεκαπέντε αφορούν σε υπηρεσίες. Άρα, το 75% των εμπορευμάτων-κλειδιά αφορούν σε υπηρεσίες, και το 42% των εμπορευμάτων, τα οποία υπάγονται στις υπηρεσίες, είναι εμπορεύματα-κλειδιά. Σημειώνεται, επίσης, ότι, από τα είκοσι τέσσερα εμπορεύματα, τα οποία εμφανίζουν πολλαπλασιαστή επί του προϊόντος μικρότερο του 1, τα δεκαεννέα (ποσοστό 79%) είναι βιομηχανικά. Επίσης, για το 79% των βιομηχανικών εμπορευμάτων ο εν λόγω πολλαπλασιαστής είναι μικρότερος του 1. Η προτεινόμενη στο κυρίως κείμενο του παρόντος κλαδική πολιτική εξάγεται από την περαιτέρω επεξεργασία όλων αυτών των αποτελεσμάτων και λαμβάνοντας υπόψη διαθέσιμα στοιχεία για την τελική ζήτηση του συστήματος (κρατική καταναλωτική δαπάνη, ακαθάριστες επενδύσεις, εξαγωγές και εισαγωγές) σε αυτά τα εμπορεύματα.

[1]

Τα βασικά ευρήματα εκτίθενται στο Παράρτημα, το οποίο βρίσκεται στο

τέλος του παρόντος (Πηγή: Μαριόλης, Θ. και Σώκλης, Γ., 2014, Ο

Σραφφαϊανός Πολλαπλασιαστής της Ελληνικής Οικονομίας: Ευρήματα από τον

Πίνακα Προσφοράς-Χρήσεων του έτους 2010, Ι.Δ.Μ.).

[2] «Υψηλός (χαμηλός)» σημαίνει: «μεγαλύτερος (μικρότερος) από τον μέσο όρο».

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου